医療費支払いのしくみ

みなさんが病気やけがで医者にかかると、病院では、その治療費を1ヵ月分ごとにまとめて、保険者(健康保険組合など)に請求し、支払いを受けるのがたてまえです。しかし、全国には何万もの病院があり、保険者も何千もあります。それが、個々に請求し、支払いをしていたのでは、事務がたいへん繁雑になってしまいます。

そこで、実際には審査支払機関(社会保険診療報酬支払基金等)を通して請求・支払いをすることになっています。審査支払機関では、病院から回ってきた請求明細書をチェックし保険者に請求してきます。支払いも、保険者が審査支払機関に支払い、審査支払機関から各病院に支払われることになります。これを図示すると次のとおりです。

高額療養費や一部負担還元金、家族療養費付加金の支払い時期が診療月の3ヵ月後になるのは、このように、医療費の請求が審査支払機関を経由して健康保険組合に届くようになっているからです。

![]()

もっと詳しく

- 医療費通知開く

-

みなさんが医者にかかったときの医療費は、いくらかかっているのでしょうか。

本人、被扶養者の外来、入院いずれも医療費の原則3割を窓口で支払うだけ(入院時の食費については本人、被扶養者とも別途負担あり)ですので、医療費がいくらだったのか、意識しにくいしくみになっています。

そこで、健康保険組合では、健康保険組合制度をより深くご理解いただくため、Web上で毎月医療費通知(医療機関等の受診記録)をお知らせしています。

詳しくはこちらをご確認ください。

よくある質問

Q.パスワードがわかりません。

A.各事業所宛に配信しております。食堂前のポスターや電子掲示板をご確認ください。マイナポータルまたは資格情報のお知らせをご準備の上、京セラ健康保険組合までお問い合わせいただくことも可能です。

Q.医療費控除に使いたいのに「確定申告の医療費支払い証明書としては使用できません」と表示されました。

A.入口で、「医療費控除」ではなく、「医療費通知」を選択されています。ページを戻っていただき、「医療費控除」を選択してください。(参考画面)

Q.医療費控除をするにあたり、医療費控除タブを確認しましたが、医療費控除申請データの年度選択が前年度分までしかでてきません。今年度のデータ抽出はいつ頃にできますか。

A.医療費控除申請データの対象年指定は、1月から12月までの医療費情報が確定する頃になります。 前年分が確認したい場合は、翌年4月以降にご確認ください。閲覧内容

「医療費情報」と「給付金情報」を閲覧いただけます。

高額療養費や付加金などの給付金情報については、Web上に掲載いたしますが、厚生労働省指導のため、従来どおり紙媒体でも配付いたします。閲覧可能時期・期間

毎月20日前後に内容を更新し、病院等に受診した月の約4ヵ月後に医療費情報が閲覧できるようになります。(前年12月分は翌年3月20日頃公開)

例:2021年11月までに医療機関等に受診した記録が閲覧できます。(2022年2月17日現在)

- 医療費控除開く

-

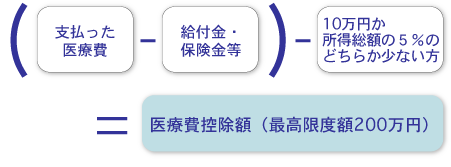

みなさんや家族の分を含めて、1年間に自己負担した医療費が一定額を超えるとき、税務署に確定申告すると税金が戻ってきます。

支払額が10万円を超えるとき税金を精算

前年1月から12月までに支払った医療費が10万円(または年間所得の5%の少ないほう)を超えるとき、上限200万円までがあなたの課税所得額から控除され、税金が確定精算されます。

申告の手続き

確定申告の時期は、毎年2月16日から3月15日までの1ヵ月間ですが、サラリーマンなどの給与所得者による医療費控除等の還付申告については、1月からでも受け付けています。

確定申告の手続きに必要な書類は、確定申告書、給与の源泉徴収、還付金受取口座の預金通帳、マイナンバーカード(マイナンバーカードを持っていない方はマイナンバー確認書類と身元確認書類)等です。

なお、医療費控除(セルフメディケーション税制含む)の申告には、上記に併せて医療費控除の明細書の添付が必要ですが、健康保険組合が交付する医療費通知を明細書として利用できます。

医療費控除は、こちらから印刷してご使用いただけます。 また、e-TAX申告に利用できる医療費データ(XML)が作成できます。こちらを利用することで、医療費集計フォームへの手入力が不要となり、申告書作成時の負担が軽減されます。なお、医療費控除のみであれば確定申告の時期以外でも手続きが可能です。その場合は、1月から12月までの医療費情報が確定する4月以降の手続きがおすすめです。

医療費等の領収書については、確定申告期限等から5年間保存する必要がありますが、『医療費通知』を提出する場合は保存する必要はありません。

くわしくは最寄りの税務署へお問い合わせください。控除対象となる医療費

次のような治療のための費用のうち、健康保険から法定給付・付加給付として支給された給付金や生命保険会社等から支払いを受けた医療費を補てんする保険金などを除く、自己負担に限られます。

- 医師に支払った治療費

- 治療のための医薬品の購入費

- 通院費用、往診費用

- 入院時の食事療養・生活療養にかかる費用負担

- 歯科の保険外費用

- 妊娠時から産後までの診察と出産費用

- あんま、指圧、はり、きゅうの施術費

- 義手、義足などの購入費

- 医師の証明がある6ヵ月以上の寝たきりの人のおむつ代

- 医師の指示と証明がある温泉利用型および運動型健康増進施設の利用料

- 訪問看護ステーションの利用料

- 老人保健施設、療養病床などの利用料

- 特別養護老人ホームで受けた介護費・食費・居住費の自己負担分の半額

- ケアプランに基づく居宅介護サービスを医療系サービスと併せて受ける場合の介護費自己負担分

- 特定保健指導のうち一定の積極的支援の対象者が負担する特定健診・特定保健指導にかかる費用

控除対象とならない医療費

- 健康診断、人間ドックの費用

- ビタミン剤、消化剤、体力増強剤など、治療のためでない医薬品の購入費

スイッチOTC薬控除(医療費控除の特例)

2017年1月1日から2026年12月31日までの間に、本人または家族などのスイッチOTC医薬品(処方せんが必要な薬から、処方せんのいらない市販薬として買えるようになった薬)の購入費の合計額が年間12,000円を超えた場合、特例としてその超えた部分の金額(最大88,000円)が、その年分の総所得金額等から控除されます。

控除の対象となるには、特定健康診査、予防接種、定期健康診断、健康診査、がん検診のいずれかを受けていることが条件です。

なお、この特例(スイッチOTC控除)と、従来の医療費控除制度とを同時に利用することはできません。スイッチOTC控除か、従来の医療費控除制度のどちらかを選択することになります。